Explications :

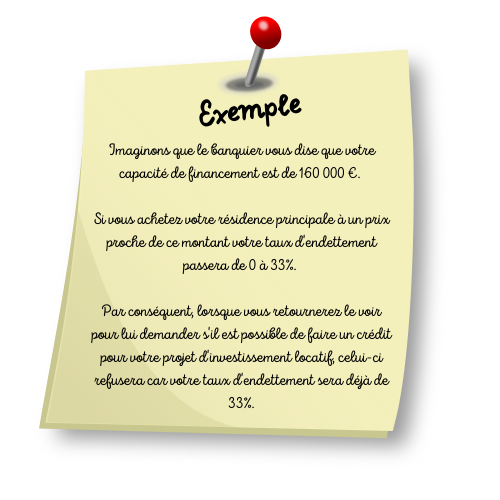

La première étape dans le processus d’investissement que ce soit pour une résidence principale ou un investissement locatif est de connaître sa capacité d’emprunt (ou capacité de financement).

Pour cela les banques appliquent la règle des 33%. Cette règle représente le ratio des charges sur le salaire qu’une personne peut payer sans difficulté d’après les banques. Il est estimé à un tiers de vos revenues, soit 33%. C’est à dire que si vous gagnez 2000 € par mois, la banque estime que vos charges ne doivent pas dépasser un tiers de votre salaire, soit 660 €.

Avec cette règle, les banques vont calculer la somme qu’il vous sera possible d’emprunter (votre capacité de financement) pour que votre taux d’endettement ne dépasse pas 33%.

Vous allez donc acheter un bien au prix qui correspond au montant que vous a donné le banquier. Or en faisant cela vous allez vous endetter au maximum de votre capacité d’emprunt. C’est à dire que si vos revenus n’augmentent pas (ou vos charges ne baissent pas) vous ne pourrez plus emprunter de l’argent auprès de la banque pour votre projet d’investissement. Par conséquent, vous ne pourrez pas acheter un bien comme investissement locatif après avoir acheter votre résidence principale.

Bien sûr, si le crédit de votre résidence principale ne représente pas la totalité de votre capacité d’endettement, vous pourrez emprunter le reste pour faire un investissement locatif. Mais votre budget sera moins important donc vous aurez moins de possibilités que si vous n’aviez pas le crédit de votre résidence principale